公司定位中档时髦女装安排师品牌,具有主品牌“bagencypatch:播”、倏地生长品牌“CRZ”和尚处于培养期的“PERSONAL POINT“,开创报酬安排师身世,三大品牌安排气势派头光鲜,划分揭示都会文艺风、芳华生机风、本性成见风。

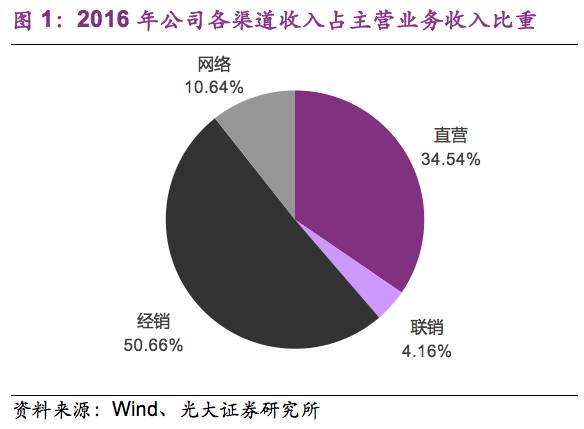

渠道以线下为主、线%),线下含直营、经销和联销,此中经销孝敬57%的支出。16年线.09%、

女装定位差别庚龄、层次、气势派头等可发生诸多细分需要,为安排师品牌突起供给时机。行业会合度低,豪侈品根本为海外品牌独霸、外乡品牌差同化合作占有高端市集,群众中端市集合作比较剧烈,最近几年来市占率投入前十外乡企业有所削减。

最近几年来女装行业增速放缓,展望将来5年复合增速4.34%。获益女性消磨突起,将来仍有较大成长空间,以蓬勃国度人均女装消磨付出测算,行业仍存3⑸倍空间。

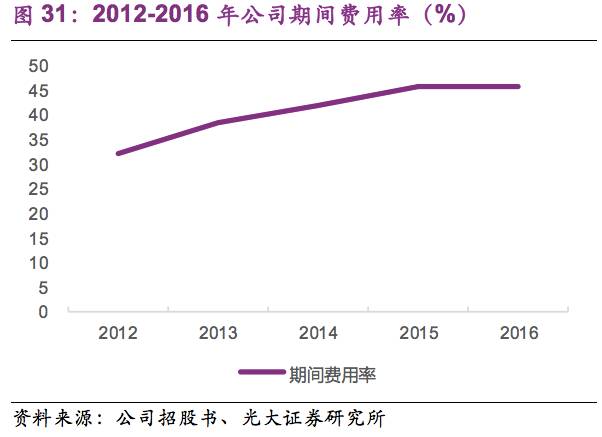

14*年公司经销形式受消磨疲软浸染承压,公司调治运营战略,内部拓展直营渠道、成长新品牌CRZ,外部引进进步前辈消息零碎,16年调治到位、支出规复增加。同时上述战略鞭策毛利率、用度率连续回升。

对照同行,公司范围及生长性较低,但营运目标居优。公司主品牌范围略小、同时新品牌少而小,在范围和店效上均有晋升空间;生长性受制过于倚重主品牌低于同行;毛利率宁可定位符合,但办理用度率偏高牵累净利率;经营慎重,存货、应收账款周转优于同行。

对峙原初安排,三大原著品牌气势派头光鲜,用色、图案、版型格式等度解释品牌气势派头,在一定消磨全体中发生共识、加强消磨粘性、构成品牌壁垒;渠道多元笼盖广,16年测验考试联销,拥有末端管控较强、借助内部本钱停止渠道扩大等长处;14年始晋升消息化零碎程度,业内领先采取VMI供货模子,“小数量、多批次”晋升经营效力。

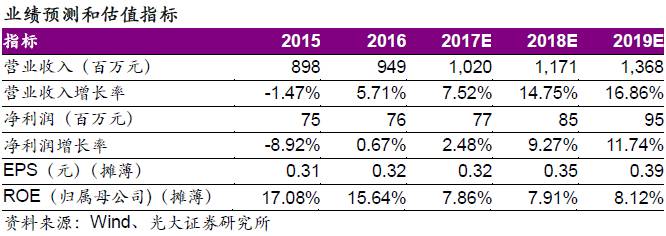

本次刊行不超6000 万股,召募3.81亿新建209家直营店、研发中间扶植、消息化零碎进级等。估计17⑴9年摊薄后EPS划分为0.3二、0.3⑸0.39元。思索公司3年CAGR7.76%,参照与公司定位靠近的次新股承平鸟、安正时髦估值程度,赐与17年28⑶3倍PE,对应公道价格区间8.96**.56元/股。

日播时髦凝神于中档时髦女装范畴,对峙原初安排规矩,秉承“安排创更生活”的品牌观念,实行以“创意、安排”为主宰的多品牌配合计谋,努力、连续地制造品牌形势。

“PERSONALPOINT”和“CRZ”,在安排气势派头、品牌定位和目的客户等方面拥有必定差别,竣工了互补和延长。

另外,公司还经过参股投资和新设子公司等体例努力开辟新品牌,推动多品牌成长计谋,并追求海外市集拓展。

公司品牌定位与女装中的江南平民、承平鸟比较靠近,以夏日连衣裙为例,产物价钱首要为500⑿00元,属于中档价位,定位高于拉夏贝尔等中低端品牌,低于朗姿股分、歌力思、欣贺股分、玛丝菲尔等高端品牌。进一步细分来看,公司价钱带略高于承平鸟、略低于江南平民。

公司主品牌bagencypatch:播及新品牌PP以25⑶5岁女性为目的客户全体,属于中淑装,与市集上大部门女装品牌目的客户群比较分歧,但品牌气势派头光鲜,播定位都会文艺风、PP定位中性任性风,与大部门女装气势派头差别、构成本人怪异的品牌气势派头与说话,在一定客户群中拥有必定的浸染力;CRZ品牌定位15*5岁,属于少淑装,与中高端女装地素时髦旗下的D’zzit、高端女装欣贺股分旗下恩曼琳、高端女装玛丝菲尔旗下的MASFER.SU目的客群有所堆叠,但公司CRZ品牌气势派头光鲜生动斗胆、订价较低,与上述品牌构成差同化合作。

由上剖析可知,公司经过产物价钱定位和一定的品牌气势派头与现有市集上女装构成差别合作。此中光鲜的品牌气势派头离不开安排师剧烈的说话表示。公司开创人王卫东、曲江亭佳耦均为安排师身世,创建主品牌播;公司原主品牌播安排总监王陶亦为安排师身世(2015年王陶去职开办以本人名字定名的自力安排师品牌,但仍接续担负主品牌播安排参谋,公司现实掌握人及品牌开创人王卫东接任安排总监一职)。主品牌播在“2012 年度华夏楷模打扮品牌音讯查询拜访”中荣获“华夏楷模安排师品牌”。

公司方案接续拓展安排师品牌,2015年经过日播控股介入创造并存上海国际,由其认真经营由王陶主宰的“TAORAY WANG”安排师品牌、2017年1月接续增资823.36万港元,日播控股占并存上海国际55%股权。

2016年公司线上、线下支出占公司总买卖支出比重划分为10.64%、89.36%;线下支出中经销占比力高,达56.69%,直营次之、占比38.65%,公司16年开端测验考试联销形式,占比4.66%。

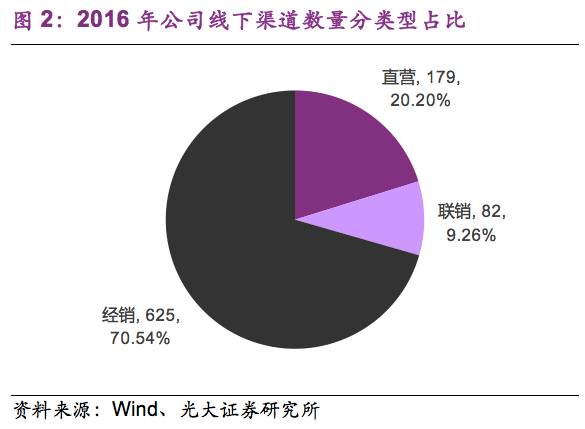

停止2016年末,公司公有886家发卖门店,笼盖天下30个省、自制区和直辖市,选址首要位于庞大阛阓和购物中间。此中直营门店179家、经销店625家、联销店82家,划分占比20.20%、70.54%、9.26%。

[备注1]联销形式:公司同一供给货物并具有货物的全体权,联销商开设阛阓或自收银店,由公司与联销商配合认真correct货物发卖及经营,两边依照货物发卖额或吊牌价的分红比率结算货款。

按照中华天下贸易消息中间统计,“bagencypatch:播”女装2013 年在天下要点庞大批发企业女装市集的分析据有率为0.37%,排名第44 位。

颠末在打扮行业多年的精耕细作,公司的安排研发才能、产质量料不停进步,品牌浸染力和市集合作力逐步加强,各品牌产物取得消费者的遍及承认。

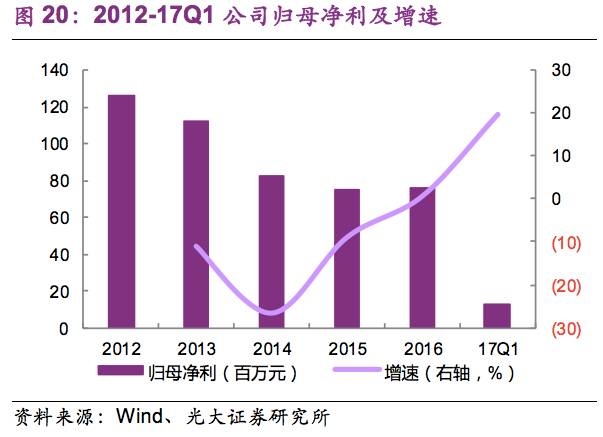

最近几年遭到末端发卖疲软放缓、经销渠道支出降落浸染,14*年公司支出略有降落,同时为应答上述市集变革,公司增强直营渠道扩大、储蓄发卖办理人材、外部停止消息化零碎扶植晋升供给链办理效力动员用度率回升使得净利增速大幅低于支出增速,呈现较大幅度降落。

16年公司运营战略慢慢调治到位、支出规复增加,同比增5.71%至9.49亿元,获益用度率掌握恰当(未呈现相似之前年度较大下跌)净利同比增0.67%到7562.46万元,但增速照旧低于支出增速,首要为16年存货落价耗损扩张浸染。

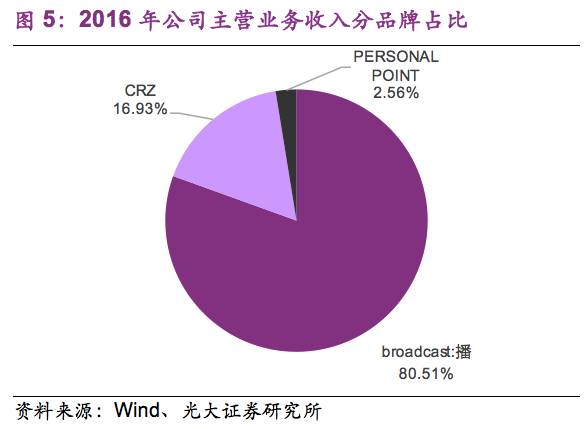

分品牌来看,公司主买卖务支出首要来历于现有三大品牌bagencypatch:播、CRZ、PERSONAL POINT,此中主品牌bagencypatch:播孝敬大部门支出,16年占支出比重达80.51%。

公司为安排师品牌,但安排不离开末端发卖,而是经过商品企划等步骤增强对产物安排研发的指点。公司商品部分上接安排部分、下接发卖末端,对安排步骤和门店发卖做出指点,从泉源晋升产物安排研发效力。

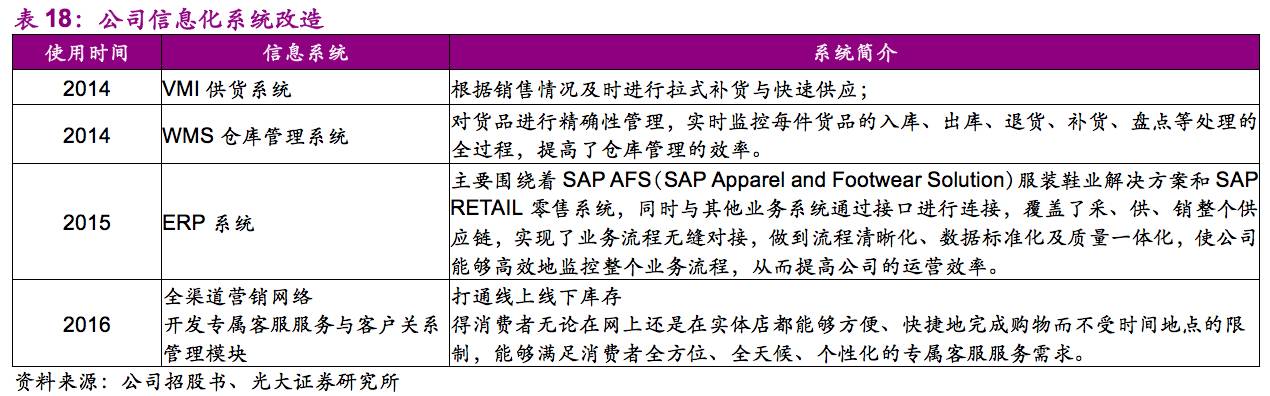

另外,公司为了晋升贸易运作才能,从2014年开端前后投资VMI供货零碎、WMS货仓办理零碎、ERP零碎、全渠道营销收集扶植等,进级供给链办理、渠道办理、晋升外部办理效力。

目前公司消息化零碎革新竣工从产到销的全供给链步骤的买通,为公司慢慢向SPA批发导向形式进级做好软硬件撑持。批发导向发卖形式有助于晋升产物适销性(晋升脱销款销量、削减压货严重)、延缓库存压力、下降存货落价耗损严重。

公司于2013年6月由上海日播实业无限公司团体变动而创造。本次公然辟行报酬全部股东,克日播控股、王卫东、曲江亭、郑征、林亮、王陶。

日播控股持有1.30亿股,持股比率为72%,为公司控股股东。公司现实掌握报酬王卫东、曲江亭佳耦,径直持有公司25%股分,经过日播控股直接掌握公司72%股分,算计掌握公司97%股分,公司股权高度会合。

公司高管持股鼓励充实。2013年4月日播控股向郑征、林亮、王陶划分让渡其持有的公司1%股权,至此王卫东、曲江亭佳耦与上述三人算计持有公司100%股权。此中王卫东、郑征、林亮自团体变动前于今划分一向担负公司总司理、副总司理、副总司理岗位;王陶2015年之前担负公司品牌“播”安排总监、2015年创建以本人名字定名的“principletreat Wang”

自力安排师品牌(公司经过全资子公司日播上海国际参股55%),另外其还参股公司认真新品牌拓展的子公司日播禾吉。

女装消磨依照目的消磨人群、价钱定位等的差别发生较多细分需要,决议了女装市集会合度较低的特征;同时女性对时髦的寻求也催生了安排师品牌的需要,外乡安排师品牌在我国文明自大觉悟、安排师人材步队的强大等多重身分下开端突起,但因为安排师在范围化出产、品牌经营等方面比较缺点,少少搀扶其成长的安排师平台、买手店等形式鼓起。

女装市集范围增速整体显现放缓的态势,估计将来连结低个位数增加。但持久来看,我国人均女装消磨仍低于蓬勃国度,仍有3⑸倍成长空间。

行业格式来看,我国女装行业显现出“多、小、散、低”的态势;此中豪侈端首要为海外品牌所占有,部门外乡品牌定位高端错位合作;群众中端外乡品牌与海外品牌剧烈合作,市占率投入前十的外乡品牌数目有所降落。

女装依照产物定位及价钱的差别,大抵不妨分为豪侈、高端、中高端、群众中端、中低端午个层次。这五个市集,在目的客户全体、产物特点和渠道散布上均显现光鲜的差同化。

由上可知,我国女装依照目的客户群、定位等的差别,拥有差别细分需要,为女装品牌公司细分定位缔造了多种大概性。

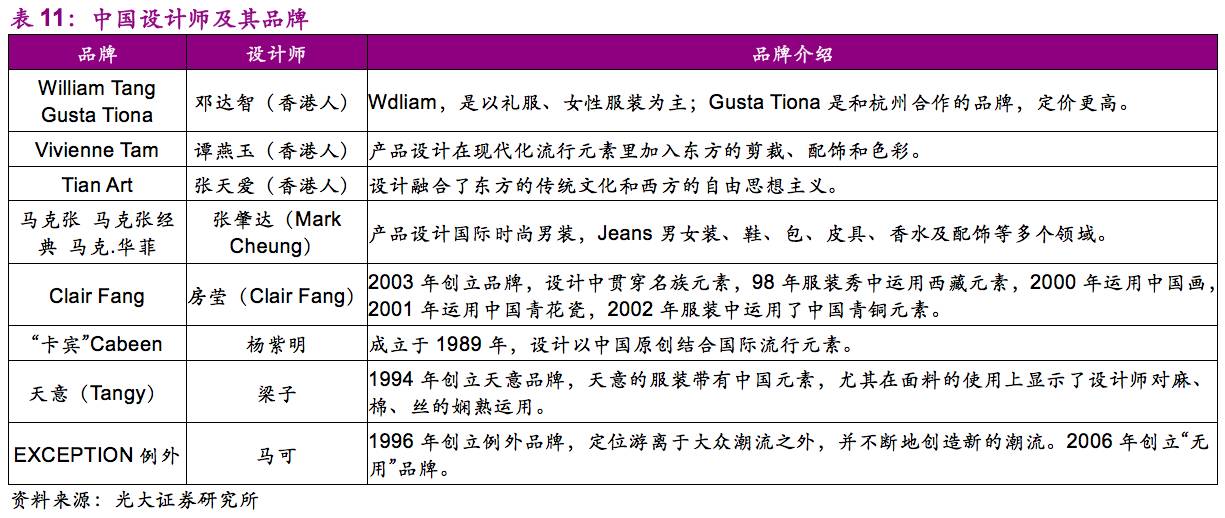

安排师品牌是指以安排师小我的表面制造的打扮品牌。安排师品牌的突起离不开安排师人材步队的培养与强大,也离不开外乡文明自卑感的加强、外乡文明消磨的突起。

近十年我国对打扮消磨本性化需要逐步升温,对安排师品牌的需要也日趋剧烈,外加我国安排师人材步队不停强大为安排师品牌的降生供给了条件早提,多种身分增进我国安排师品牌的敏捷突起。今朝已呈现了如马克华菲、破例、天意等拥有浸染力的品牌。

此中察看最近几年鼓起的外乡安排师品牌,多采取华夏元素,揭示华夏古韵之美,恰是对外乡文明自大突起之印证。

因为我国文明不停突起,末端消磨对本性化消磨需要不停加强,拉动对拥有安排感的打扮需要,安排师品牌逐步遭到接待,目前大巨细小的安排师品牌不停出现,但因为安排师凡是凝神于产物安排、在范围化出产创建、渠道开设方面缺少较多资本撑持,是以出现了安排师平台、买手店等新兴形式、其能帮忙安排师办理资本、渠道等方面题目。

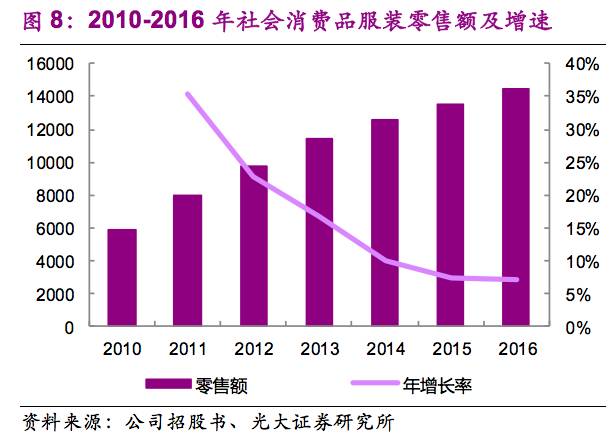

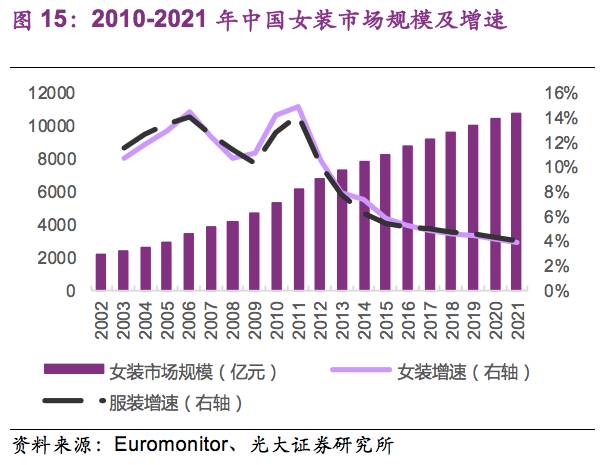

最近几年来,我国社会消磨品打扮类批发总数逐年增添,增加率呈降落趋向。按照国度统计局数据,2010*016 年我国社会消磨品打扮类批发总数由5874 亿元增加到1.44万亿元,复合增加率为16.16%,增加率由2011 年的35.43%降落到2016 年的7.04%。

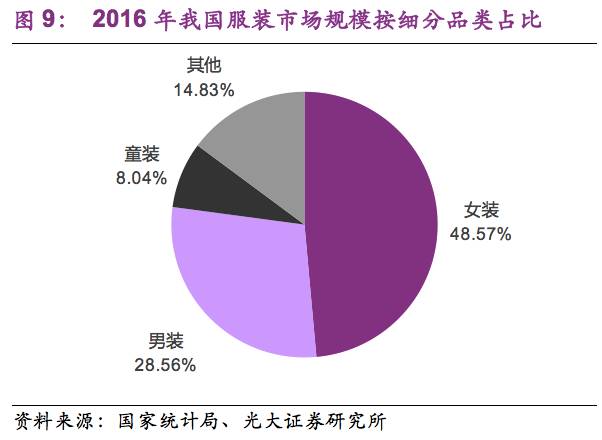

女装是打扮消磨中第一大品类,据欧睿数据,2016年我国女装市集范围占总打扮市集范围比重达48.57%。女装同属打扮、其亦显现出消磨增速放缓、从而市集范围增速放缓的态势,2010*016年我国女装市集范围由5329.90亿元增加至8728.14亿元,复合增加率为8.57%,增加率慢慢放缓,增速由2011年的14.89%降至2016年的5.30%。

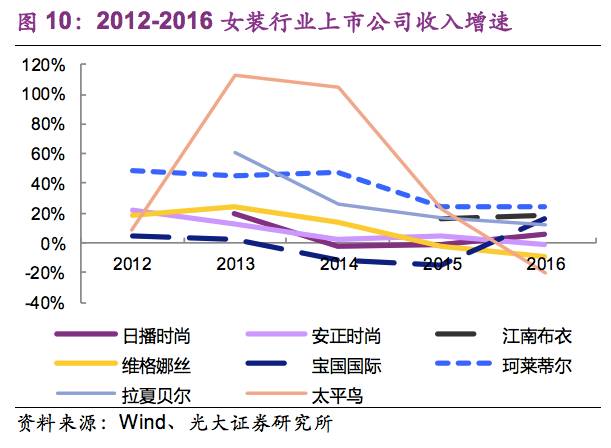

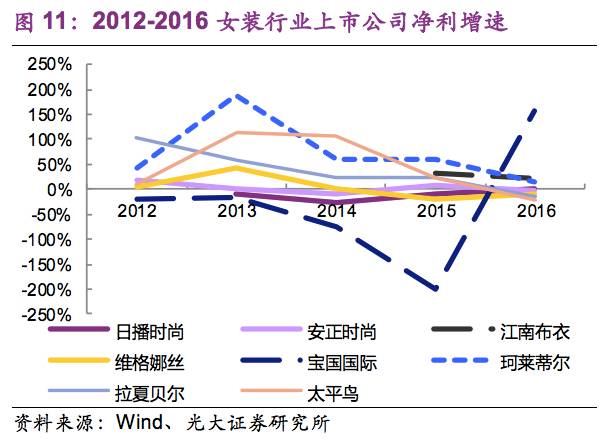

上市公司中,中低端、中端、中高端女装显现连续增加,高端女装获益高端消磨回暖正慢慢走出调治期:定位平价少淑女装的拉夏贝尔接续倏地增加;中端承平鸟女装、江南平民连续增加;定位中高真个安正时髦增速放缓、16年支出略有下滑;高端女装维格娜丝等接续下滑,歌力思、朗姿股分受购买并表浸染支出显现增加,细分来看,大部门高端女装直营支出有所改良,显现高端消磨回暖获得传导。

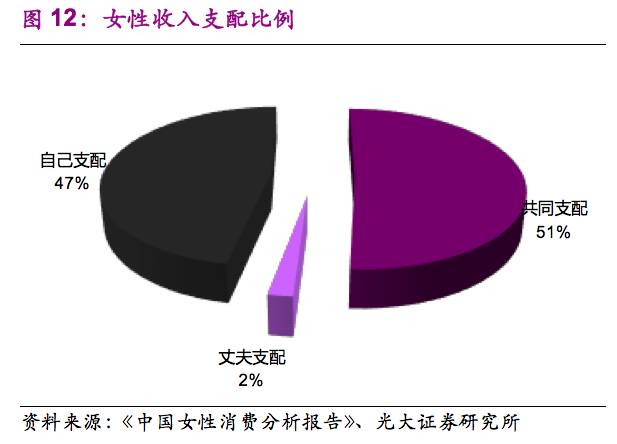

女性行状程度进步,经济日趋自力,打扮消磨才能不停晋升:跟着女性承受高档教诲和失业的时机增加,她们的消磨民风慢慢产生改动;迥殊在乡村,女性逐步享有更大的经济自力性和消磨挑选权力。

据无关查询拜访显现,华夏77.3%的已婚女性决议着家庭的吃、穿和平常用品的收购,22.7%的已婚女性在家庭买房、买车、购置珍贵东西等大额付出时会“本人做主”;从支出分副角度,46.5%的已婚女性小我支出由本人安排,将支出交给外子的仅占2.2%,其他为配合安排。

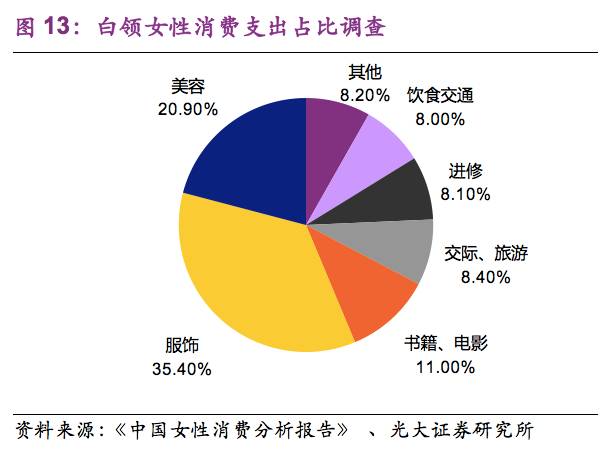

打扮消磨在白领女性消磨付出占比最大:当代白领女性毫无疑难是现今乡村消磨品市集的主力军,她们轻易承受更生实物、寻求潮水、乐于传布、明白善待本人,对糊口质量有着较高的央浼,并且具有充足的购置力。 按照《华夏女性消磨剖析陈述》,在今世女性的现实小我消磨组成中,打扮占35.4%,美容占20.9%,册本、片子、CD 占10%,寒暄、游览占百分之8.4%。

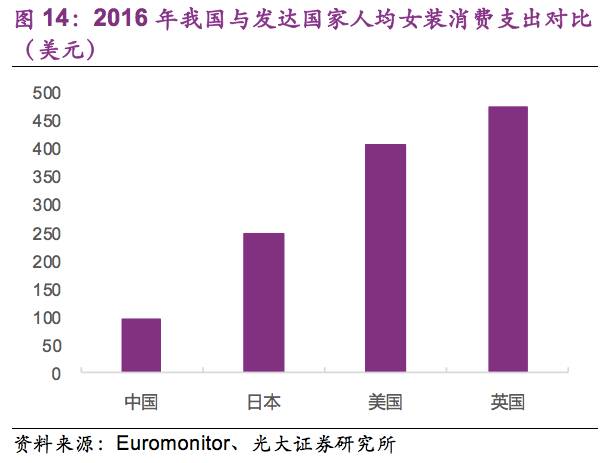

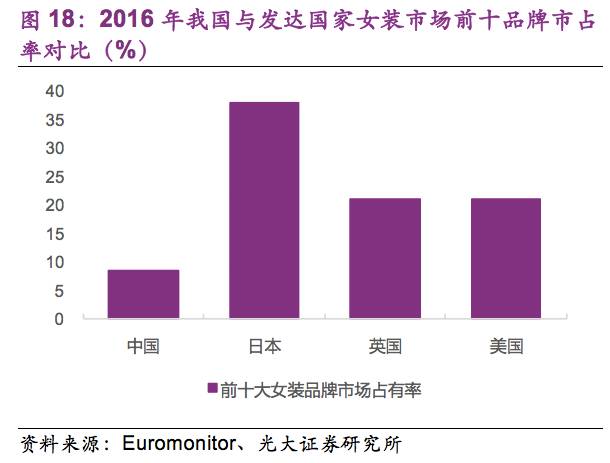

目前我国人均女装消磨付出相对蓬勃国度仍处于较低程度、2016年我国人均女装消磨付出为96.60美圆(依照美联储发表的2016年软妹币兑美圆汇率6.64测算约为641.42元),划分是同期日本、美国、英国的38.80%、23.76%、20.41%。持久来看,我国人均女装消磨仍存3⑸倍的成长空间。

据欧睿测算,2021年我国女装市集范围估计将达1.08亿元,2016*021复合增加率为4.34%,略低于同期打扮整体市集范围复合增速(为4.49%,将来打扮市集范围增速首要由童装拉动)。

短时间来看,高端消磨回暖无望动员高端女装消磨提速。按照贝恩最新发表的《环球豪侈品市集研讨陈述》统计显现,华夏消费者2016年在海内消磨豪侈品170亿欧元,显现自2013年以后的初次回升趋向(以恒定汇率测算[备注2]),同比增速达4%,豪侈品消磨回暖迹象较着。目前高端消磨回暖已动员部门A股高端女装营业回暖,如歌力思、朗姿股分等。估计跟着高端消磨回暖力度规模扩张、高端女装消磨无望提速。

[备注2] 因为汇率颠簸浸染市集范围的测算,是以本处需要回暖时点判定首要根据恒定汇率测算,2015韶华夏外乡小我豪侈品消磨市集范围在当期汇率下固然显现增加,但以很定汇率测算同比降2%,是以咱们不判定15年外乡市集需要回暖。

女装行业成长起步晚和女性稀有的消磨特点决议了行业今朝显现“多、小、散、低”的合作格式,将来会合度将慢慢进步。

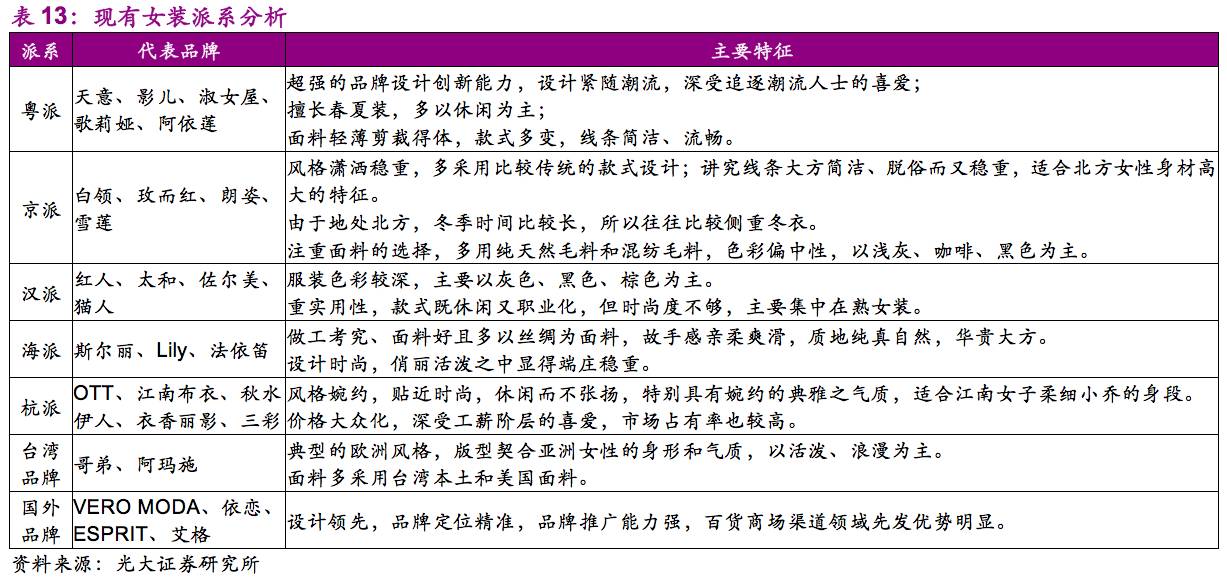

此中,“散”指的是女装品牌地区特点较着。因为我国地区广大、风尚悬殊, 差别地域的消磨全体有着不一样的打扮偏好和需要条理,这也决议了女装多变性、气势派头百般和周期短的特性。女装门派大抵不妨分为五个“宗师”级的家数:粤派、京派、汉派、海派和杭派。另外,海内女装很大一部门市集被外资品牌占有,此中,品牌因安排气势派头方向欧式,但版型上十分贴切亚洲女性的体态和蔼度,自成一片。今朝,我国女装品牌已跨越 2万多家,但能构成较大合作劣势的企业较少。

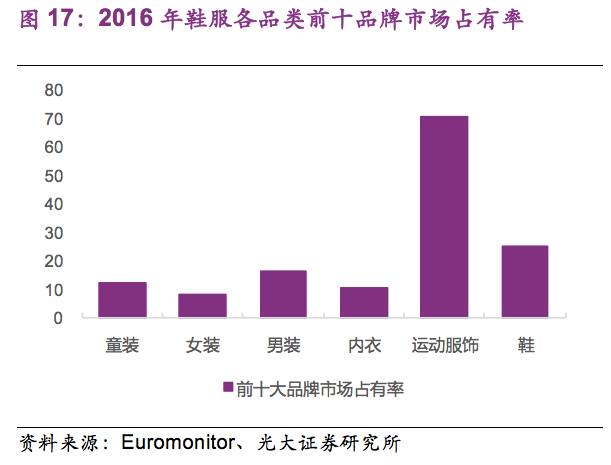

“低”指的是行业会合度低:从品类对照来看,2016年鞋服各品类前十大品牌市集据有率属女装品类的最低;从国度对照来看,我国女装市集会合度相较于蓬勃国度亦处于较低程度。

因为豪侈品消磨重视汗青的积淀和安排师启动,我国还没有有与上海国际豪侈品对抗的豪侈品品牌,是以高端豪侈女装消磨市集首要被海外品牌所独霸。

高端女装市集中,我国正处于生长期,前后出现了如朗姿、歌力思、维格娜丝、宝姿等着名高端品牌。据华夏财产消息网,我国高端女装市集中前十大女装品牌均为我邦本土品牌,而对照中端群众市集,海外品牌仍然占有较多的市集份额。

1⑷15年公司经销营业支出受市集需要疲软浸染有所下滑,公司努力调治运营战略,内部拓展直营渠道、要点成长新品牌CRZ,外部引进进步前辈消息零碎(VMI供货零碎、WMS货仓办理零碎、ERP企业消息化办理零碎、全渠道营销收集等)、晋升供给链、渠道办理效力。16年公司调治慢慢到位、支出规复增加,但因为遭到存货落价耗损增添浸染,净利仅略有企稳。同时,上述调治战略鞭策公司毛利率、用度率回升。

对照同行,咱们涌现因为公司主品牌范围略小、新品牌少而小致使公司支出范围、渠道数目低于定位附近的江南平民;固然公司直营支出占比高于承平鸟、定位亦略高于承平鸟,但店效低于承平鸟;是以公司将来范围与店效仍有晋升空间。公司生长性受制过于倚重主品牌、新品牌生长高但孝敬小而低于同行。公司毛利率宁可定位符合,但遭到消息化零碎革新进级等浸染办理用度率偏高致净利率低于定位附近的江南平民。

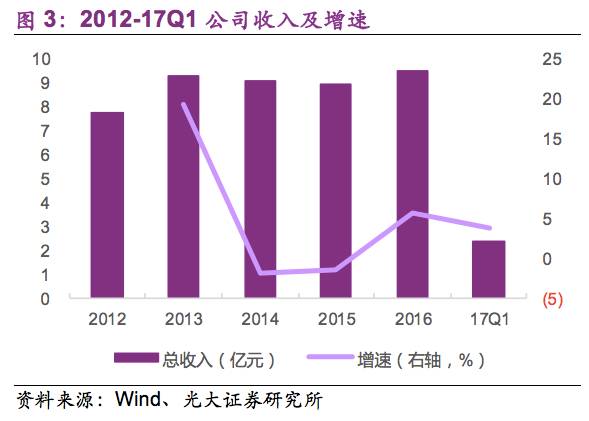

公司13年支出较12年有较大幅度增加,同比增19.41%至9.29亿元;14*年支出略有降落、同比略降1.93%、1.47%,首要遭到我国微观经济增速放缓,经销末端发卖承压,但公司增强直营渠道拓展、新品牌成长、晋升供给链办理效力等办法使得支出整体上比较安稳;16年运营战略调治结果闪现,支出规复小幅增加、同比增5.71%至9.50亿元,17Q1支出同比增3.83%至2.37亿元。

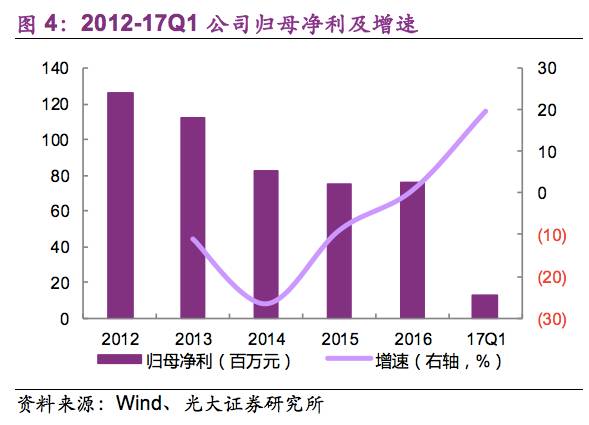

净利方面,13*年归母净利承压,划分同比降10.97%、26.51%、8.92%,首要为公司扩大直营渠道、增添发卖及办理人材储蓄、阛阓房钱逐年回升及消息零碎摊销折旧等致使时代用度率回升而至。2016年净利规复增加、同比增0.67%,净利低于支出增速首要为存货落价耗损增添562.40万(同比增16.72%)而至。

分品牌来看,公司第一大品牌bagencypatch:播品牌14*年支出下滑,14年首要为渠道扩大、店效降落较多所牵累,15年支出降首要为经销门店调治致使整体渠道数目降落、但直营渠道扩大及店效整体晋升使得降幅较14年有所收窄;16年支出规复增加,同比增6.37%至7.51亿元、占主买卖务支出比重80.51%。

CRZ品牌处于倏地成长中,12⑴6年支出复合增速为53.01%,至2016年支出范围1.58亿元、占主买卖务支出比重16.93%。该品牌高速成长依托渠道扩大及同期店效晋升、此中前者孝敬较大。

PERSONAL POINT原为PPT品牌,11年从头定位为PP品牌, 2014年原PPT品牌库存已根本消化终了,但因为转型工夫绝对较短,今朝PP品牌尚处于培养期,12⑴6年支出复合增速为17.96%,至2016年支出2383.90万元、占同期公司主买卖务支出比重2.56%。

分渠道来看,公司渠道以线.89%至9920.98万元,最近几年电商支出颠簸或与公司整体发卖情况变革无关。但整体上电商营业支出占公司主买卖务支出稳中略升,由2012年占比8.51%晋升至2016年的10.64%。

线下营业方面,经销渠道遭到末端发卖疲软浸染自14年以后支出连续下滑,13⑴6年支出复合增速划分为*.80%。14年支出下滑首要遭到店效降落较多浸染、而同期渠道数目处于扩大中;1⑸16年支出降落首要为渠道数目调治削减、同期店效晋升。

公司直营支出连续增加中,未遭到末端发卖疲软的浸染,首要为公司应答市集情况变革,增强直营渠道开辟(特别是CPZ品牌)、晋升供给链办理效力竣工内内涵双向增加(除15年店效略有降落0.70%)。

16年公司开端测验考试联销形式,该种形式下公司仍保存产物全体权,联销商经过租借、购买等体例供给门店、认真职员雇用,两边配合运营,依照必定比率对发卖支出停止分红。该种形式有助于公司借助内部资本停止渠道的扩大、同时增强对末端门店的办理。2016年公司联销门店数目达82家、店效47.3万元/家低于同期直营、经销门店,仅为直营店效的26.31%、经销的62.64%。

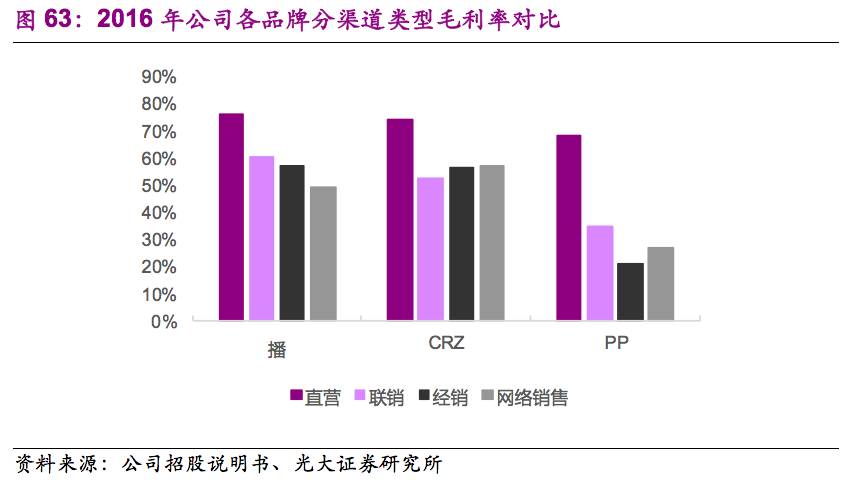

公司毛利率最近几年不停晋升,首要为直营支出占比晋升和“CRZ”品牌的支出占等到毛利率程度均进步,此中CRZ毛利率进步首要为经销形式下羽绒服、连衣裙、裤子、马夹等高毛利率的商品比率增添而至、电商发卖新品占比晋升。

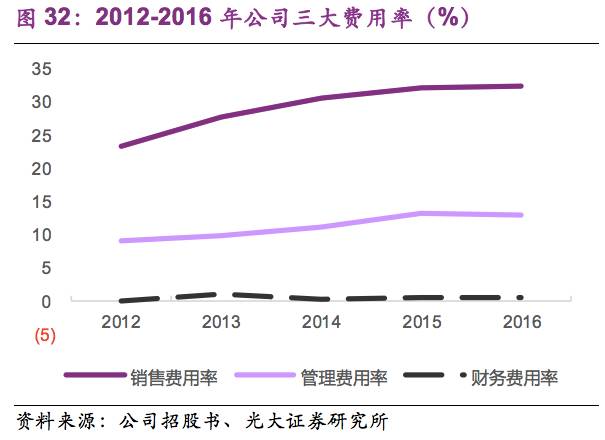

此中,发卖用度率回升较多首要为:1)公司增添发卖人材储蓄且管事力本钱回升员工薪酬增添;2)直营店肆中自收银店肆数目呈回升趋向,且阛阓房钱逐年下跌,致使门店租借费增添;3)为了更好地开辟发卖市集、充实使用无关托管商富厚的打扮发卖经历和杰出的贸易职位,公司在部门门店采取托管形式,响应的托管费有所增添。

办理用度率回升较多首要为职工人为和社保增加及手艺部和安排部装修分担、消息零碎常用软件摊销和公司服务器折旧增添。

固然公司毛利率连续回升,但受制于用度率晋升,另外,公司培养的新品牌(“principletreat Wang”、 日播禾吉开辟的糊口体例品牌)均处于到场期和拓展海外市集、划分于2013 年在香港、2015 年在美国纽约购买了无关房产致使增设流动物业折旧增加,整体上拉低公司净利率程度。

最近几年来存货占支出比会合在21*5%,存货压力绝对不大。从存货构造上看,公司原材质占存货的比率慢慢回升,库存商品、拜托加工物质占存货的比率略有降落,首要由于公司奉行VMI 供给形式,采取“小数量、多批次”的供货形式,是以公司必要连结必定的原材质库存程度,致使存货华夏材质库存占比有所回升,库存商品和拜托加工物质占比降落。

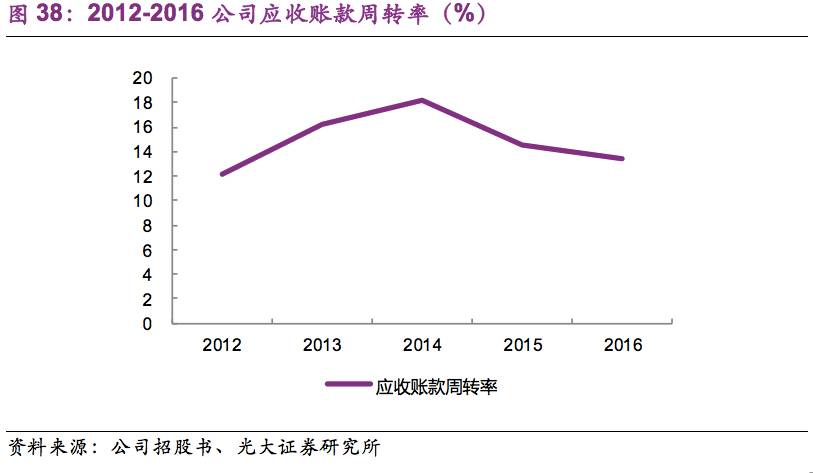

公司应收账款1⑸16年有所放缓,15年周转放缓首要为年末冬衣发卖淡季,经销商提货额度增添。

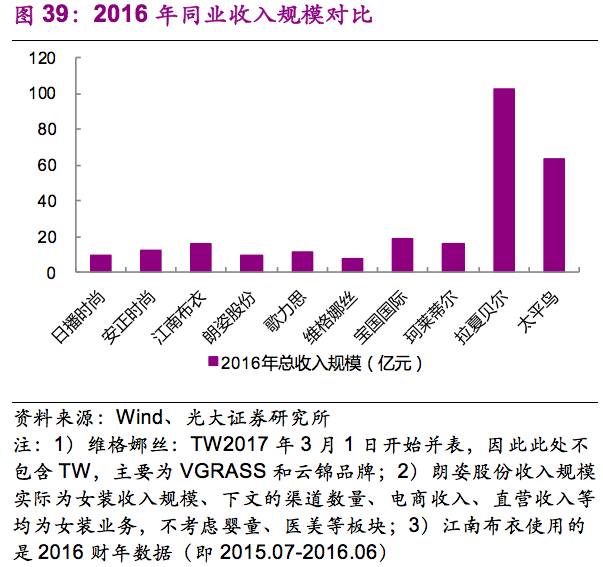

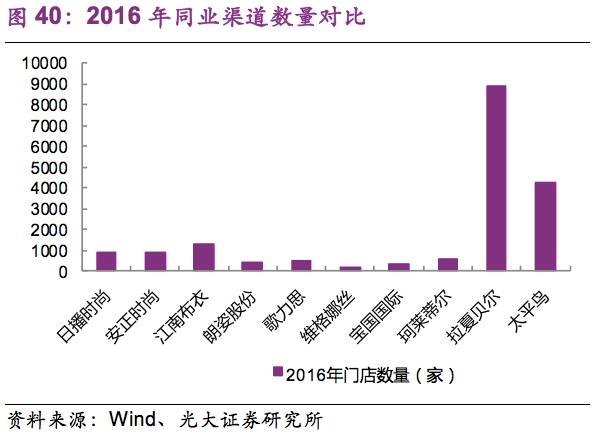

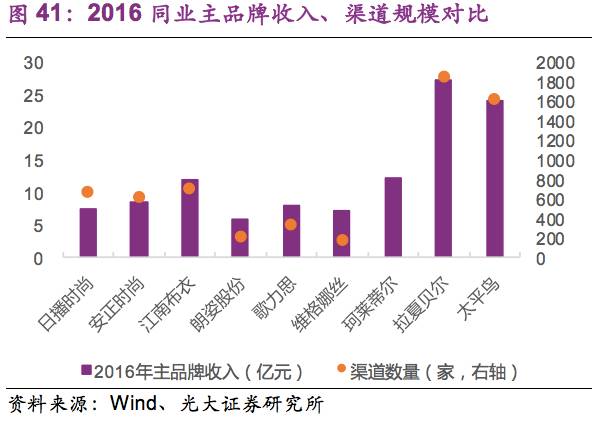

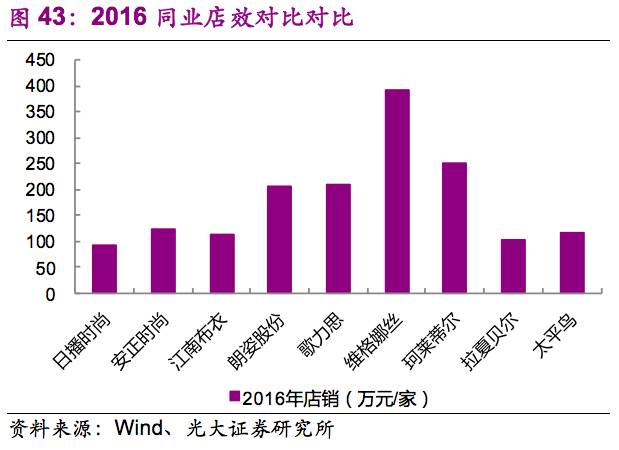

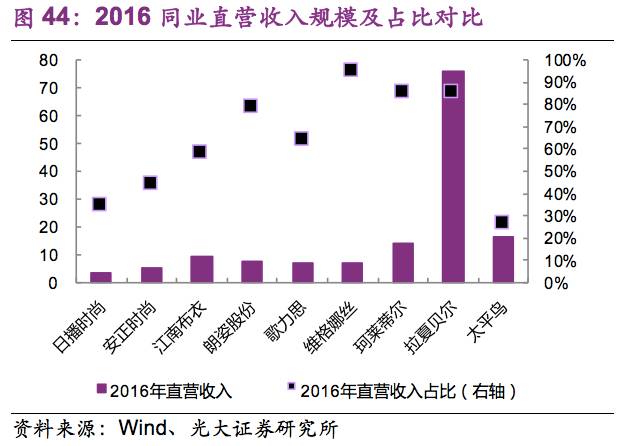

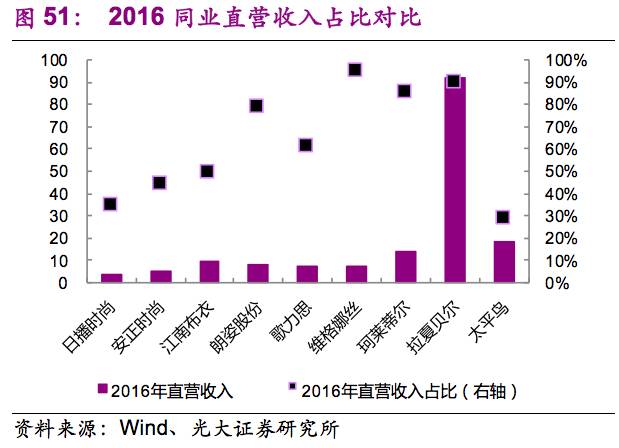

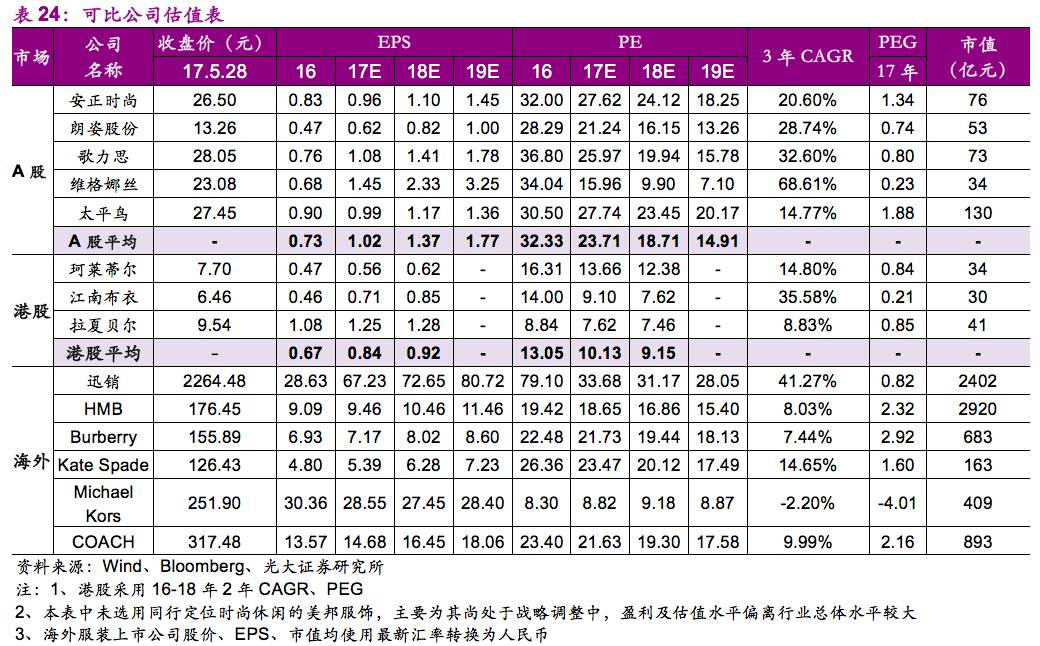

公司定位中档女装,与公司定位附近的有承平鸟(A股)、江南平民(H股);一样主营女装营业的有安正时髦、歌力思、维格娜丝、朗姿股分、宝国上海国际(H股)、珂莱蒂尔(H股),但定位高于公司;一样主营女装的再有拉夏贝尔,但定位低于公司。咱们采用上陈述起的公司举动公司的可比工具。

公司范围受限首要缘由为:1)主品牌范围略低于同行:公司主品牌气势派头光鲜、聚焦一定人群,范围上略低于定位附近的上市公司主品牌;2)新品牌少而小,主品牌支出孝敬度高:目前大部门女装公司采纳多品牌战略,而公司固然亦拓展新品牌,但数目上略少、且此中PP尚处于调治期、渠道及支出最近几年均降落;新品牌少而小所致使的后果即为公司支出首要依靠主品牌、主品牌支出占比公司主买卖务比重较高,2016年公司主品牌播支出占主营支出达80.50%,高于定位附近的江南平民和承平鸟。

公司店效程度偏低:承平鸟定位略低于公司,直营支出占比低于公司,但公司店效程度仍不足承平鸟,是以公司店效程度偏低;其余中高端、高端女装品牌定位均高于公司、直营支出占比高于公司,故店效程度高于公司。

电商渠道拓展力度来看,公司线上拓展力度宁可定位符合,电商支出占比低于定位更高的朗姿股分、歌力思、维格娜丝、安正时髦、江南平民等,高于定位较低的承平鸟、拉夏贝尔等。

公司支出增速处于行业较低程度,一方面为公司主品牌支出增速低于同行主品牌支出增速,另外一方面固然公司新品牌CRZ处于高速成长,但其余上市公司新品牌亦处于高速发延期,同时公司新品牌范围较小、对公司整体支出增速拉动绝对其余上市公司绝对无限,是以公司支出增速整体上低于同行。

公司毛利率与定位附近的江南平民很是,低于越发高真个品牌;公司毛利率略高于定位附近的承平鸟,首要为公司直营占比略高于承平鸟。

公司各期的时代用度率对照同行略有偏高,此中首要为消息零碎到场较多致使办理用度率偏高而至,而发卖用度率程度宁可定位略有偏低。

1)公司发卖用度率与承平鸟很是,思索公司直营支出占比力高、定位亦略高于承平鸟,是以公司发卖用度率略有偏低;公司发卖用度率对照其余上市公司,略低于定位稍高真个江南平民,同韶光鲜低于定位越发高端、直营比重更高的其余女装品牌。

3)公司的现款流状态杰出,是以陈述期内的银行乞贷余额较小,响应财政用度率连结在同行中拍浮平。

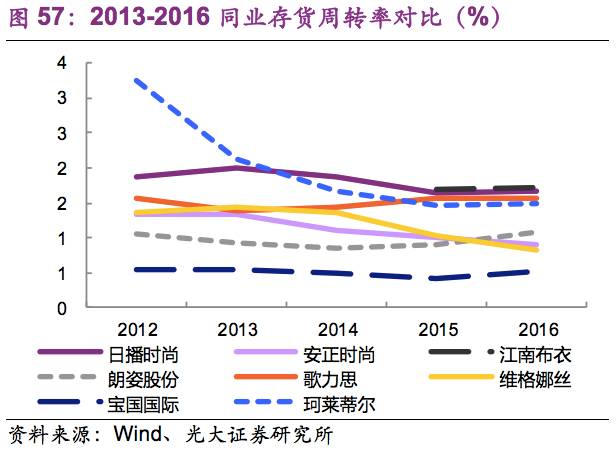

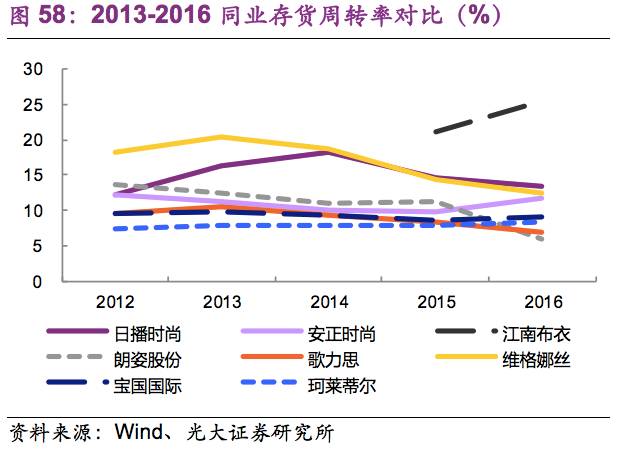

公司的存货周转率处于同行较好程度。首要系:1)公司一向重视供给链办理,实时存眷存货的质料环境,按照商品的发卖展望及定货环境公道放置面料购买和商品出产;2)同时努力推动“按需供给”的VMI 供货形式,进而有用掌握存货范围,削减存货对运营资本的占用。

公司的应收账款周转率处于同行较高程度,首要成绩于:1)公司在微观经济增速连续放缓的环境下,仍保持了较好的买卖支出范围;2)公司凭仗杰出的品牌效力和较强的议价才能实施比较严酷的信誉计谋,有用的掌握了应收账款范围。

公司兼具安排师品牌稀有的打扮安排感强的属性、超卓的打扮经营才能,二者的联合使得公司可以或许在合作鼓励的中档女装市集中博得品牌着名度、浸染力。

此中,公司打扮安排感强首要体此刻其三大气势派头光鲜怪异的品牌上;公司较强的品牌衣饰经营要体此刻其内部渠道计谋拓展、外部零碎消息化进级等上。

公司主品牌播定位知性、文艺、文雅,产物首要特点为:1)用色繁多;2)斑纹/图案简练;3)版型格式繁复;4)另外每款打扮都有本人的专属名字,如叶子的广告、不羁的风味等,尽显都会文艺风仪。

CRZ品牌亦气势派头光鲜,产物首要特点为:1)用色光鲜、生动、斗胆;2)斑纹图案本性背叛;3)版型格式时髦时尚(露肩、小露背、透视安排等)。很好地逢迎了15*5岁芳华生动时髦女孩显示自我的心思诉求。

PP品牌气势派头与上述品牌均悬殊,定位本性成见,产物气势派头令人觉得有十分剧烈的小我定见,产物首要特点为:1)用色纯粹(多为是非灰);2)利用匹敌感较强的图案/线)版型格式简练偏中性。

公司三大品牌气势派头光鲜、差同化定位同时构成了杰出的互补性。同韶光鲜的气势派头背地流暴露的是安排师剧烈的说话,安排师经过打扮的一衣一角向消费者倾吐本人的心里,可以或许在一定消磨全体中发生共识、感动消费者、加强消费者粘性、构成品牌壁垒。

2015 年9 月,公司参股投资并存上海国际,其认真“principletreat Wang”品牌衣饰的开辟,该品牌定位于环球高端女装市集;2015 年11 月,公司创造子公司日播禾吉,其认真开辟提倡糊口体例观点新品牌;2016 年8 月,公司创造子公司广州尊言,认真开辟新品牌。

短时间来看,上述新品牌、海外市集的连续拓展到场浸染短时间结余:1)2015 年及2016 年,上述新品牌的到场致公司成本划分削减124.52 万元和321.34 万元;2)为海外市集营业成长努力做筹办,划分于2013 年在香港、2015 年在美国纽约购买了无关房产致2014 年、2015 年及2016 年增设流动物业折旧80.2⑷88.10 、214.62 万元。

持久来看,公司努力推动多品牌成长计谋并追求海外市集拓展,经过品牌差同化定位,冲破品牌绝对繁多大概面对的成长瓶颈,在下降运营严重的同时为公司缔造新的成本增加点。估计将来新品牌培养慢慢老练、海外市集经营形式摸索凯旋将为公司内涵成长供给富足连续能源。

公司今朝的产物首要为女装及相干配饰,产物线比较繁多,有进一步扩大的空间。待机会老练时半岛综合app官方网,公司方案将产物线从女装延长到其余女性时髦产物,比方女鞋、女包等。经过扩大品牌产物线,进一步发掘现有供给链和渠道后劲,一方面可晋升现有品牌的市集容量和结余程度,另外一方面可为公司其余品牌将来成长供给参照。

公司直营店首要散布在上海、北京、天津、广州、成都、沈阳、杭州、姑苏等直辖市、省城乡村和要点乡村;联销商门店首要散布在重庆市、贵州省、云南省等东北地域和西南的吉林省、华东的江苏省;经销商门店首要散布在其余一线乡村和二三线乡村、经济较蓬勃的县城。公司营销收集的扶植,不但保证了公司的发卖才能和市集据有率,也使得全部营销收集的配合效力和范围效力愈来愈光鲜,进一步晋升了公司的品牌笼盖率。

公司门店选址普通位于焦点商圈、支流贸易场合内,除少量自收银店位于贸易街外,大多半店肆创造在万达、银泰、王府井、银座、百盛、百联、大商、武商等天下连锁阛阓。悉心筹谋的店肆选址,为各个店肆带来不变的客流。

2016年公司开端测验考试联销形式。联销形式是指公司与联销商签定结合运营条约,公司同一供给货物并具有货物的全体权,联销商开设阛阓或自收银店,由公司与联销商配合认真货物发卖及经营,两边依照货物发卖额或吊牌价的分红比率结算货款。

联销与经销形式的首要不一样的地方在于:1)公司具有商品全体权,公司经过背景消息零碎可以或许更好地掌控一切渠道库存;2)货款结算按照货物发卖额或吊牌价的分红比率结算货款,而不像经销按照事先和谈商定的价款结算。联销形式更可以或许引发联销商的努力性、动员公司发卖功绩的晋升;3)联销形式凡是相较经销拥有更高的毛利率程度。

公司联销店首要散布在重庆市、贵州省、云南省等东北地域和西南的吉林省、华东的江苏省。停止2016 年12 月31 日,公司联销店数目82 家,占门店总额的比率为9.26%。

2016 年4 月,公司创造子公司日播消息,认真公司“全渠道”收集中B2C 平台的扶植和经营。公司在推动多品牌成长计谋的同时,慢慢向以消费者为中间的全渠道发卖收集成长,经过创造线验店,令消费者身入其境地感触感染公司品牌文明与格式百般的商品,同时公司将线上与线下资本给以联合,使得消费者可以或许便利、火速地杀青购物而不受工夫地址的控制,进而可以或许满意消费者全方向、全天候、本性化的专属客服需要。

为了应答末端消磨需要疲软的浸染,公司除内涵增强直营渠道拓展、CRZ品牌成长之外,外部常用软件方面停止人材储蓄、硬件方眼前后投资VMI供货零碎、WMS货仓办理零碎、ERP企业办理零碎等,买通采、供、销全部供给链,竣工对货物的及时监控,晋升办理效力。

此中公司采取的VMI(Vmodifyor Maplained Inrefreshory)供给形式,走在打扮行业供给链办理的前线。VMI 供给形式的核头脑想是“按需供给”,采取“小数量、多批次”的供货形式,进步公司倏地供货才能,进而可以或许有用掌握库存量。

VMI 供给形式劣势在于:1)减缓公司的库存压力,增添脱销款的发卖量,有助于进步资本利用效力和晋升物业周转才能;2)经过减缓经销商的库存压力,增添脱销款的发卖量,有助于增强经销商对公司的粘性,竣工公司和经销商之间的共赢,进一步包管营销收集的不变性。持久来看,VMI 供给形式有益于增进公司连续不变生长。

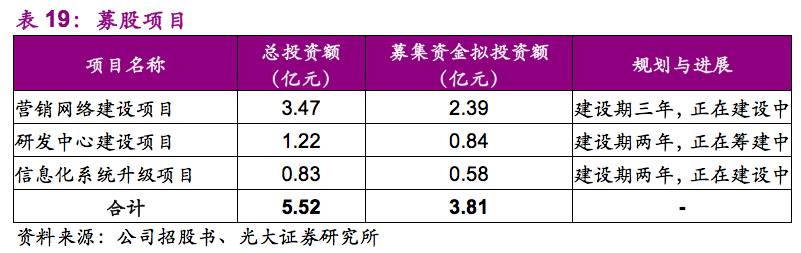

本次公然辟行股分不跨越6000 万股,召募资本3.81亿元,资本首要用于营销收集扶植名目、研发中间扶植名目、消息化零碎进级名目等。今朝营销收集和消息化零碎进级名目已开端扶植,研发中间在筹建实践中。

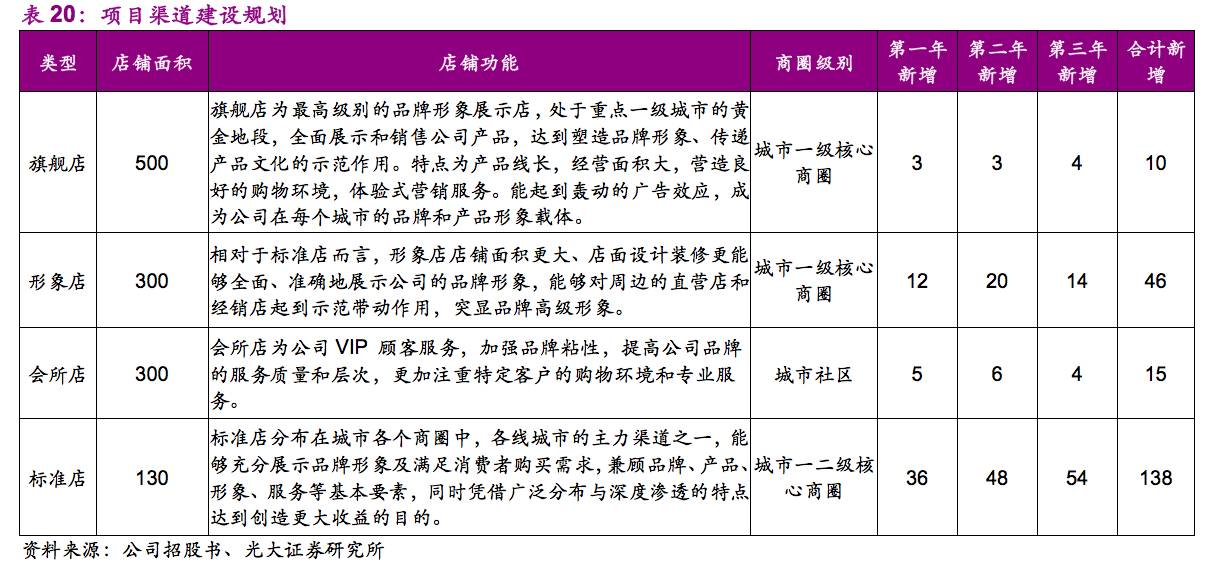

名目概略:真名目将将来三年内,在32个一线家会所点和138家尺度店。名目投资额3.47亿元,募股资本拟投资额2.39亿元。名目扶植期为三年。

名目投资旨趣:今朝海内女装品牌合作剧烈,而且面对海外着名品牌合作,企业遭到晋升品牌的浸染力和市集份额的压力。经过旗舰店、形势店和会所店的产物宣扬、杰出的办事体会、口碑的堆集,竣工以点带面的结果,晋升二三线乡村店面的营收功绩。同时直营店晋升企业对发卖渠道的掌握力,实时取得消息反应,掌控风行趋向。

名目概略:1)将扶植集研发、安排、展现及发表厅等多功效于一体的多功效时髦打扮财产基地。投资额1.22亿元,募股资本拟投资额0.84亿元。2)名目建成后,多功效财产基地将具有6800 平方米的安排研发中间、修建面积1800 平方米的手艺研发中间和修建面积8400 平方米的品牌展现厅及发表厅。3)拟在上海松江公司总部四周扶植,已获得了“沪房地松字(2015)第011527 号”地皮利用权证。4)扶植期两年。

名目投资旨趣:在风行时髦节拍快、周期短的大情况下,倏地推出拥有本性化的自力创意安排、新面料及工艺的产物有助于晋升品牌浸染力。同时新的发表厅解脱了内部园地工夫、本钱等身分的控制,将为下阶段的定货发卖供给杰出的根底。杰出的园地、进步前辈的对象和装备,潮水资讯的实时革新也为公司与高校互助奠基了杰出的根底,有益于吸收更多安排人材。

名目概略:1)本次拟扶植并优化进级体例首要包罗两部门:一是消息零碎扶植,包罗供给链经营办理零碎、安排研发办理零碎、全渠道发卖经营办理零碎、物流配送办理零碎和决议计划撑持与营业管控零碎;二是收集扶植,首要包罗假造局域网(VLAN)、假造公用网(VPN)、团体域办理(AD)等收集装备投资。2)名目总投资8330万元,募股拟到场金额5752.86万元。经过消息零碎的优化进级,笼盖所处行业的整条财产链。3)扶植期两年。

名目投资旨趣:最近几年来,消息化是打扮行业的成长趋向,也契合国度相干计谋的导向。同时公司面对库存办理的压力,存货周转下降,有积存的严重。扶植健壮消息零碎有助于晋升公司对结尾渠道的消息掌控一切和实时反应,竣工“按需供给”的经营思绪,顺应“小数量。多批次”的新需要构造。同时为安排研发团队供给市集消息。增进销量的同时进步了企业的办理程度,并削减野生本钱。

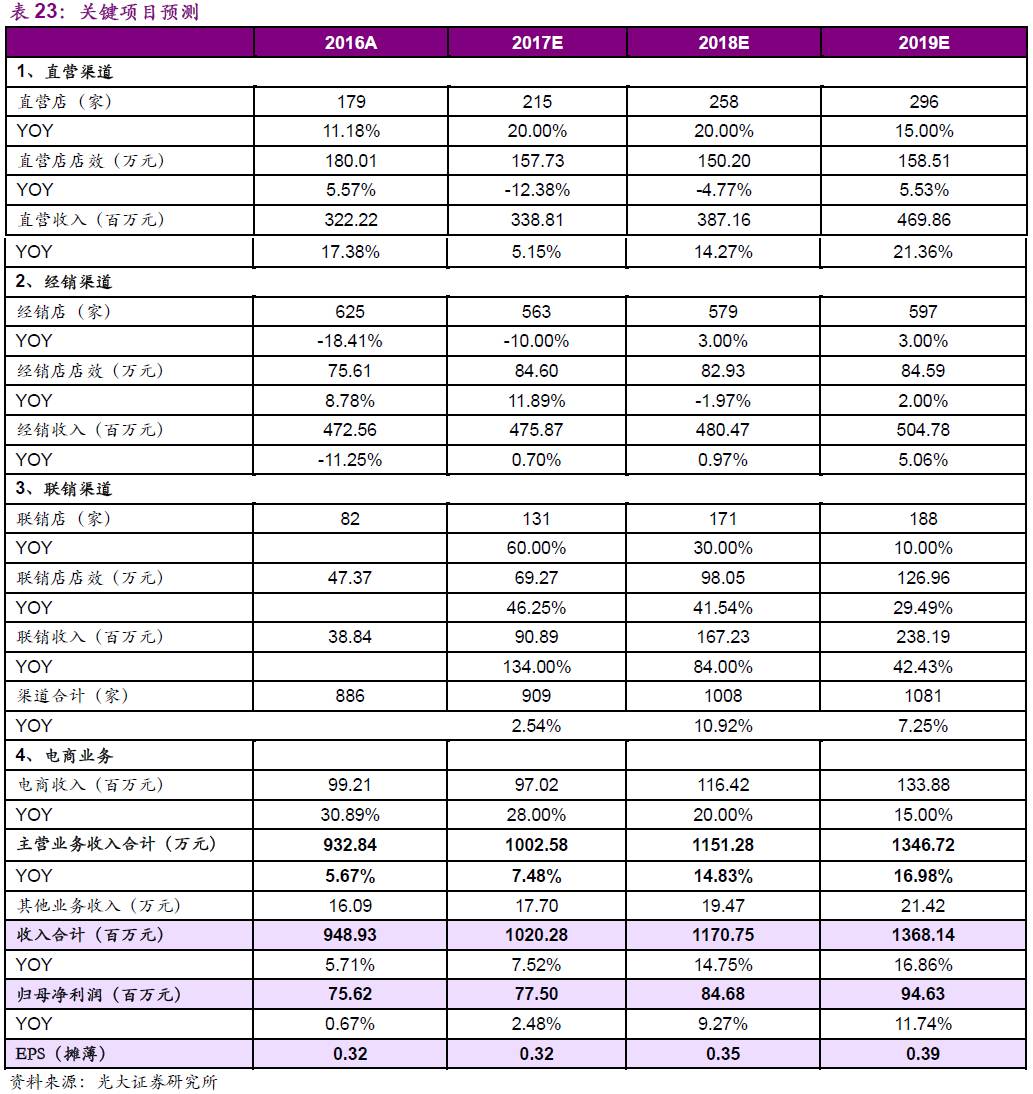

(1)公司募投名目方案将来三年划分开设5⑹7七、74家直营门店,不思索关店调治等,对应内涵开店增速划分为31.28%、32.77%、24.36%;思索门店调治,假定净开店增速20%、20%、15%;同时经销渠道门店调治无望慢慢到位,假定将来三年净开店增速为**%、3%、3%;假定联销门店净开店增速划分为60%、30%、10%。

(2)公司估计募投名目新开直营门店店效第一年到达预期发卖目的的70%、第二年到达预期发卖目的(假定预期发卖目的为开店当大哥店店效),而且假定到达预期发卖目的的今后年度,上述直营门店店效宁可他门店店效沟通;经销、联销新店店效假定为当大哥店店效的50%。思索到公司增强外部供给链办理、采取VMI“小数量、多批次”供货形式,估计将来公司店效显现改良趋向,假定直营门店老店店效增速划分为5.50%、3.00%、2.00%,经销6.00%、5.00%、2.00%;另外因为16年为公司初次测验考试联销形式,联销形式16年店效程度偏低,估计将来三年跟着形式买通、门店老练,联销门店老店店效将会晋升至直营与加盟渠道之间,对应假定联销门店老店店效增速为80%、30%、20%。对应直营门店新老门店分析店效增速⑿.38%、⑷.77%、5.53%,经销11.89%、⑴.97%、2.00%,联销46.25%、41.54%、29.49%。

(3)得益于直买卖务占比晋升,估计将来毛利率接续晋升,17⑴9年毛利率划分为62.18%、62.40%、62.52%。

(4)公司计划将来接续推动消息化革新进级及人材储蓄培育方案、同时新品牌培养、海外营业拓展仍处于到场阶段,估计发卖用度率及办理用度率接续显现回升趋向。假定17⑴9年发卖用度率划分为33.05%、33.10%、33.15%,办理用度率划分为13.50%、14.00%、14.10%。

(5)公司于招股书中估计2017年上半年度营收4.24⑷.44亿元,同比增5**%摆布;扣非归母净利1735.22 ⑴821.98 万元摆布,同比增0⑸%。

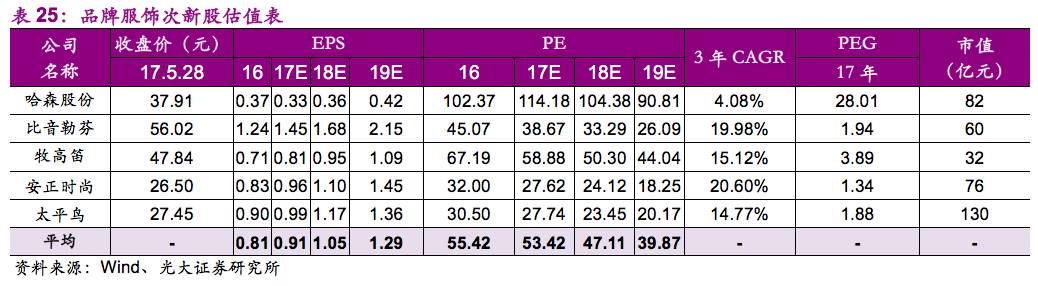

目前品牌衣饰上市公司定位中低真个有拉夏贝尔(H股)、中档女装的有承平鸟、江南平民(H股)、中高真个有安正时髦和定位高端女装的朗姿股分、维格娜丝、歌力思、宝国上海国际(H股)、珂莱蒂尔(H股)等。上面将参照这些公司估值环境。

思索公司3年CAGR7.76%,参照与公司定位比较靠近的次新股承平鸟(与公司一样定位中端、但略低于公司)、安正时髦(定位中高端、高于公司)的估值程度,恳求赐与公司17年28⑶3倍估值,对应上市后公道价格区间为8.96**.56元/股。

三、税率:咱们展望公司将来税收计谋较不变,联合公司过来几年的现实税率,假定公司将来税率为25.00%。

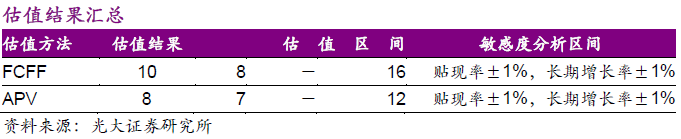

分析上述绝对估值和相对估值两种估值方式,咱们赐与公司上市后公道价格区间为8.96*.20元/股。

因为公司属于安排师品牌,安排师对品牌安排研发拥有较大浸染,若产生安排师人材流逝将会对公司品牌气势派头延续性变成反面浸染、而品牌气势派头与形势的不连接性将浸染在消费者心中形势,变成客户的流逝。

公司旗下现有三大品牌,此中主品牌比较老练、CRZ品牌处于高速成长中,而PP品牌创建工夫早于CRZ但却方才杀青品牌调治、仍处于培养阶段;另外公司多个新品牌处于培养中(如创造日播禾吉、广州尊言等子公司培养新品牌),新品牌培养后期到场较大,同时新品牌可否凯旋找准定位、而且从产物安排、供给链办理、品牌推行营销、渠道挑选等方面可否很好转达品牌气势派头与定位、凯旋探索出结余形式生存不愿定性与严重。

海外市集情况与海内市集情况不尽沟通,特别是在女装消磨民风、文明布景差别所致使的审美差别、女装批发情况等方面。海外市集拓展严重性高于海内市集,公司是不是可以或许凯旋拓展海外市集必要后续连续存眷。

末端消磨疲软将对打扮发卖变成较大浸染;另外,非常气候(如暖冬、雨水等)的产生将打乱打扮发卖节拍、变成倒霉浸染。前往搜狐,检查更多

联系我们

电话:(0592)5205858

地址:福建省厦门市思明区望海路580号